OD·体育世界杯(中国)官方网站 从「卖电脑」到「卖AI」,联思走到哪一步了?

“两年后营收突破1000亿好意思元”“净利润率翻倍”“全面转型为AI原生公司”,这是在联思集团4月1日在北京举行2026/27财年誓师大会上制定的政策计算。

刚刚收官的2025/26财年(2025.4.1—2026.3.31)也被界说为联思的“AI新十年开局之年”。

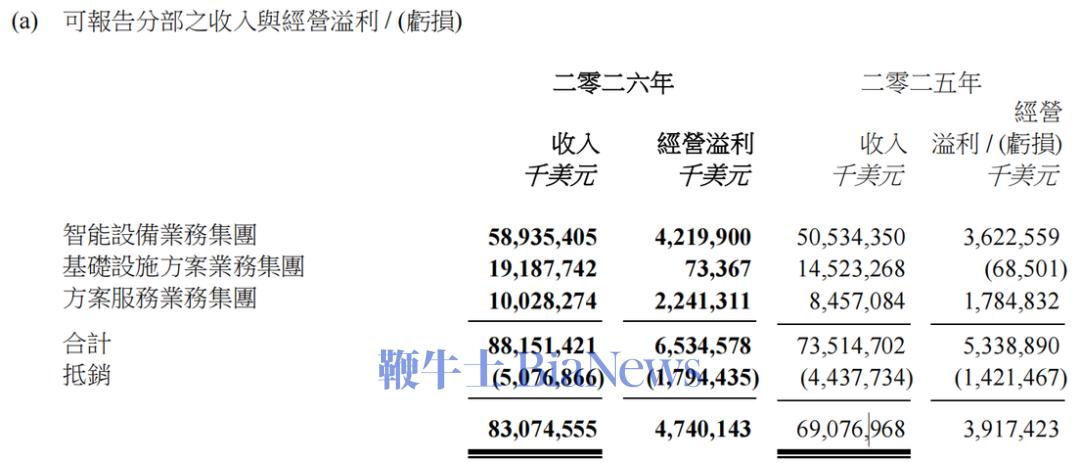

这一年,联思集团营收5899亿元(约831亿好意思元),同比增长20%,调遣后净利润同比增长42%。三伟业务集团,IDG(智能成立)、ISG(基础设施)与SSG(决策就业)历史上初次同期罢了全年盈利。

更枢纽的在于结构。非个东谈主电脑业务营收占比逐年上升。全年AI关系收入同比增长105%,占总收入的33%,第四财季这一比例进一步擢升至38%。

财报发布今日,联思集团股价收涨19.77%。

这一份代表着转型获取要紧效果的财报,也有其脆弱性,比如ISG的盈利基础尚不牢固,存储成本暴涨、产业挪动、行业竞争王人是难以绕开的施行制约。

01

结构之变:不再仅仅卖电脑的

“卖电脑”的联思正在成为往日式。

跟着联思集团2025/26财年功绩的发布,这个趋势越来越明晰了。

IDG业务,亦然外界最熟悉的联思,卖PC、手机、平板的联思,全财年营收589亿好意思元,孝顺了约2/3的收入,不外,这一板块的增速是17%,在三伟业务中最低,占收入的比重也有所下滑。

与此相呼应的是,非个东谈主PC业务的占比一经接近总营收的一半。

ISG业务营收192亿好意思元,增速超越32%,领跑三大板块。SSG营收突破100亿好意思元,增速19%,且已集中20个季度保握双位数增长。

也即是说,跑得更快的,不再是联思最“传统”的那部分业务。

这种结构变化,深度影响了利润。

往日数个财年,联思的利润阵势是典型的“两个得益、一个烧钱”,即,IDG和SSG孝顺利润,ISG亏本。FY25/26,这一阵势初次被冲突。

IDG全财年野心利润约42.2亿好意思元,野心利润率7.2%,仍然是利润的大头,野心利润占比约为64.6%。

SSG全财年野心利润约22.4亿好意思元,野心利润率22.4%。这个只占集团营收不到12%的板块,孝顺了三分之一的野心利润,是联思利润内外最庄重的高利润泉源。

ISG全财年野心利润7300万好意思元,从上一年同期的亏本6850万好意思元转为盈利,野心利润率约0.38%,如若看趋势,临了一个季度的野心利润率达到了3.58%,改善的趋势很昭彰。

SSG为利润压舱、IDG提供限度底座,ISG从“拖后腿”到“正孝顺”的切换,是这份年报在利润结构上的中枢变化。

再加上AI营收占比擢升,AI从虚无缥缈的政策叙事里变成了财报里不错单独计量的收入线,共同组成联思被重估的逻辑。

关联词,转型并不全然安全,两年达到千亿营收的计算,平均收入年增长率为10%,天然算不上激进,却也存在不细则身分。

当先是,内存价钱的历史性暴涨。

TrendForce数据娇傲,2026年第一季度行家通用DRAM合约价环比高涨90%至95%,PC DRAM单季度涨幅更达到110%至115%,DDR5现货涨幅超越300%。部分DDR4颗粒从2025年低点的3.2好意思元飙升至15好意思元,累计涨幅369%。

成本压力顺利体目下整机端。据TrendForce测算,以一台2025年Q1淡薄零卖价900好意思元的主流条记本为基准,到2026年Q1,其内存与固态硬盘占物料成本的比例已从15%升至30%,重叠CPU加价后,三者共计占比从45%跃升至58%。要保管供应链各顺次的利润结构,这款居品需提价近40%。

联思COO在财报前的公开表态也坦承:“内存和固态硬盘的成本压力比以往愈加广大。”

联思的应付是囤货。CFO郑孝明此前败露,第三财季末存储库存特地于7-8个月用量,远超行业平均的2-3个月。

但囤货只可推迟压力,并不可排斥它。

跟着库存迟缓耗尽,成本压力将在Q1 FY27全面进入成本端,届时第四财季16.4%的毛利率能否守住,才是对子思的着实考验。

关税不细则性是另一个变量。好意思洲区营收占联思全年总营收约34%,是第一大区域商场。联思的坐褥基地特地部分在国内,关税政策的走向将影响其在北好意思商场的销售施展。

正如杨元庆所说,上半年应付动态变化的关税压力,下半年还需应付零部件清寒带来的挑战。

02IDG:17%的增速,能握续吗?

IDG同比增长17%,PC及智能成立业务收入同比增长26%,刷新五年以来最高增速。第四财季,联思在行家PC商场份额24.4%,较上年同期擢升1.3个百分点,为15年以来最高;高端PC出货量占比达50%,同比增长29%。

究诘IDG,就不得不聊PC业务。

放在行业配景下看,2025年行家PC商场回暖,全年出货量约2.79亿台,同比增长约9%。联思同期增速昭彰超越行业大盘,IDC数据娇傲,OD体育世界杯中国官网首页2025年联思PC出货量7085万台,同比增长14.6%。

这阐发联思不仅在“吃”行业复苏的红利,更在存量竞争里从敌手手中抢走了份额。

但PC终究是一个老到产业,行家年出货量恒久在2.5至2.8亿台区间波动,联思这么的增速简略握续下去吗?

先来看本轮PC商场回暖的原因。

最刚性的驱能源来自微软。2025年10月14日,微软认真远隔对Windows 10的维持。目下行家约40%的PC仍运行Windows 10,这批存量成立濒临安全更新断供,对商用客户而言,换机是必选项。多个行业分析师王人以为“商场的增长主要受到操作系统汰换带动。”

第二重身分是疫情成立的天然更新。2020至2021年疫情时刻采购的多数PC,按商用成立3至5年的更新周期计算,正在进入集聚换新阶段。这波需求有明确的时期窗口,但窗口不会一直开着。

第三重是AI PC。黄仁勋在CES 2025上的判断是,2024年AI PC销量差强东谈想法,根源在于结尾侧AI生态的参加远不足云表,需求尚未被有用得志。

换言之,企业现时采购AI PC更多是“前瞻性竖立”,怕明天1至2年内逾期,而非今天就有用AI PC惩办刚需的场景。

前两个身分具有周期性,第三个才是驱动PC销售增长的内生变量。

AI PC能否安靖接棒,其渗入率会以什么样的速率擢升,受到多重身分的影响,比如价钱与性能的匹配度、是否有非腹地不可的诓骗。

Gartner在2025年下半年预测AI PC将在2026年渗入率达55%,看好AI PC驱动的换机潮,而由于BOM(物料成本)成本上升,2026年又称到2028年才略罢了50%的商场渗入率。

盈利端的情况一样需要细看。

AI PC的结尾售价如实更高,但成本也更贵。

行业数据娇傲,同竖立AI PC比传统PC贵20%至40%,商用机型浩繁高于1000好意思元。但AI PC需要出奇搭载NPU等AI专用硬件,物料成本同步抬升。

落到数据上,在居品结构握续升级、高端PC出货量占比达到50%的配景下,IDG的野心利润率7.2%和上一个财年比拟,确切握平。

探究到存储成本暴涨在这么的大环境下守住7.2%的利润率,如实已属不易。但这也正好阐发,AI PC目下的孝顺,更多是守住阵脚,而非掀开新空间或是再行成为增长极。

03

ISG:扭亏了,但厚度还不够

ISG的扭亏为盈,是联思AI化叙事中的迫切滚动点。

拐点从何而来?

第一,行家AI成本开销进入井喷期。北好意思四大云就业商的AI成本开销在2025年共计超越3400亿好意思元,同比增长68%,2026年展望进一步攀升。国内云厂商也同步加码,字节进步、腾讯、阿里均加快了AI基础设施布局。

需求端的爆发式增长,顺利拉动了联思ISG的业务,全财年AI就业器收入同比增长超50%,搁置财年末AI就业器储备订单达210亿好意思元。

更迫切的是,这一轮采购不再是程序化就业器的不祥放量。公开信息娇傲,英伟达GB300 NVL72机架决策已于第四财季启动录用,下一代基于Rubin架构的平台也将鄙人半年推出。这意味着联思已从卖程序化就业器,升级为录用机架级系统,认真进入英伟达最新一代供应体系。

第二,企业级客户启动为AI买单。银行、制造业等传统企业也启动部署AI就业器,面向这类客户的E/SMB业务毛利率远高于CSP(云基础设施)。比如,第三财季,联思在中国区的E/SMB同比增长52%,大幅超越CSP的增速。

但盈利仍然偏薄。

全年野心利润率仅0.38%,放在就业器行业里仍然很低。算作参照,戴尔ISG部门最近一个财季野心利润率达到14.8%。联思ISG距离行业老到水平,还有一段路要走。

利润薄弱与联思的客户结构关系。

ISG的营收主力是CSP订单,量大,但毛利率极低。换句话说,ISG要着实站稳盈利,E/SMB能在营收结构中占到多大比重,要比CSP订单能堆到多大更迫切。

AI需求正从“锻真金不怕火”转向“推理”,这个趋势,恰好同期作用于ISG的两条业务线。

这不是联思ISG独到的机遇或风险,而是所有AI基础设实践业王人要面对的结构性挪动。2026年北好意思五大CSP的AI推理总算力展望大增近1.22倍,增速远超锻真金不怕火的56%。

对子思而言,既有好的一面,也有不利的影响。

好的方面是,推理需求扩豪放味着更多传统企业有部署AI就业器的需求,这恰是E/SMB的计算商场。如若这一趋势握续,E/SMB在ISG营收中的占比有望天然擢升,从而改善全体盈利结构。

此外,推理关于内存的需求更大,联思在4月完成了对以色列高端存储公司Infinidat的收购,也为后续利润结构优化留了一张牌。

不好的所在是,推理期间对就业器的条目与锻真金不怕火期间有所不同。

一方面,推理就业器频繁不需要顶配GPU,品牌溢价空间更窄;另一方面是,云厂商在推理阶段更倾向于自研芯片(如谷歌TPU、亚马逊Trainium)或转向成本更低的ODM白牌就业器。这些王人可能挤压算作集成商的联思这类厂商的营收。

与此同期,华为凭借昇腾AI芯片的全栈自研生态,在信创商场造成了闭环;波浪集团则在互联网和政务边界积存深厚。联思仍主要依赖英伟达等外部芯片,在成本和供应链安全上并不占优。

ISG的扭亏,阐述联思在AI基础设施的波浪里拿到了门票,但接下来还有新的风波,穿越往日,才略稳居于牌桌之上。

(泉源:市值榜)OD·体育世界杯(中国)官方网站

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP